Este artículo ha sido escrito por Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM

México ha sorprendido al alza en 2022. Su crecimiento superó las estimaciones del consenso y el peso mexicano (MXN) tuvo un buen comportamiento. Su temprano endurecimiento monetario, su política fiscal conservadora, sus reducidos déficits por cuenta corriente y su estabilidad política han sido factores de apoyo. Seguimos siendo positivos sobre la divisa en 2023. Aunque pensamos que México seguirá a EE.UU. en una recesión a finales de año, siguen existiendo otros factores de apoyo. El impulso de la deslocalización cercana y las nuevas inversiones a través del acuerdo entre EE. UU., México y Canadá (USMCA por sus siglas en inglés) deberían ayudar a elevar la productividad a medio plazo.

México se ha beneficiado del fuerte crecimiento de EE.UU. y de la solidez del mercado laboral, lo que ha supuesto un aumento significativo de las remesas de los trabajadores en los dos últimos años. La política monetaria y fiscal ‘hawkish’ del banco central también ha apoyado al MXN.

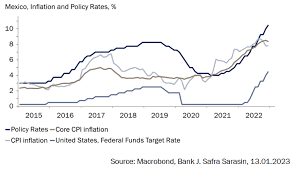

Aunque la producción industrial se está ralentizando, los fabricantes aún parecen optimistas, como sugieren los índices PMI. La industria automovilística, que es un importante sector de exportación, ha sorteado las dificultades de las tensas cadenas de suministro y ha contribuido a elevar las exportaciones y las balanzas comerciales (Gráfico 1). La solidez del mercado laboral estadounidense ha mantenido elevadas las remesas y limitado los déficits por cuenta corriente. Aunque es probable que éstas hayan tocado techo en este ciclo, podrían mantenerse en niveles elevados durante más tiempo, ya que el mercado laboral estadounidense sigue siendo firme. Las exportaciones se han ralentizado, pero es probable que el sector automovilístico siga teniendo cierto impulso.La fuerte demanda interna ha alimentado la inflación interna. La tasa de desempleo de México sigue bajando y el crecimiento salarial se mantiene elevado (Gráfico 2). Aunque la inflación subyacente parece haber tocado techo el mes pasado, el crecimiento secuencial sigue siendo bastante elevado (Gráfico 3). El banco central (Banxico) ha indicado en su reunión de diciembre que la subida de febrero (25 pb, situando el tipo terminal en el 10,75%) puede ser la última y que podría desvincularse de la Fed.

Sin embargo, Banxico ha seguido habitualmente a la Fed en los ciclos anteriores. Por lo tanto, pensamos que existe un riesgo significativo de que Banxico siga a la Fed. Esto mantendrá el diferencial histórico de tipos de interés en 600 pb y, por tanto, apoyará al MXN.Asimismo, México ha disfrutado de una prima de riesgo político baja, especialmente en comparación con otros países latinoamericanos en 2022. Seguimos viendo esto como un factor positivo en 2023. De cara al futuro, seguirá beneficiándose del cambio de EE.UU. hacia la deslocalización de su industria manufacturera. Ya hemos observado un repunte de las nuevas inversiones extranjeras directas (IED) en 2022. Es probable que esto se haya traducido en una mejora de la confianza de los consumidores y las empresas. La reciente reunión entre los tres líderes norteamericanos sugirió una serie de iniciativas que beneficiarán a la economía mexicana. Entre ellas se incluyen el fortalecimiento de la cadena de suministro, la inversión en semiconductores y la inversión en energías limpias. La implementación de estas iniciativas ayudará a mejorar la productividad de México, lo que apoyará al MXN a medio plazo. Habrá que seguir de cerca los avances en este frente.

Los comentarios están cerrados.